Germania Montás Yapur

Germania Montás Yapur

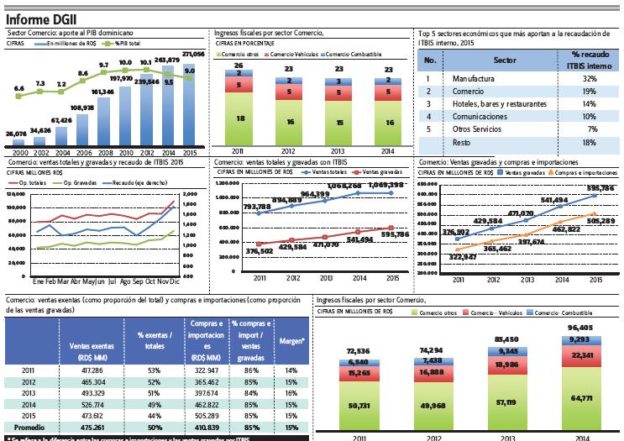

Aunque muchas veces subestimado, el Comercio constituye un sector muy relevante en la economía dominicana. Solo hay que revisar que en el 2015 representó 9% del PIB, teniendo una participación promedio desde el 2008 de 9.6% y mostrando un crecimiento en términos absolutos de 68% en ese período.

Asimismo, es el tercer mayor empleador del país, aportando el 15% de los empleos formales, equivalente a 312,132 personas ocupadas, 20% de las cuales se sitúan en los tres deciles de mayor ingreso. Es decir que, unas 62,188 personas que trabajan en el Comercio obtienen ingresos aproximadamente entre RD$25,000 y RD$58,000 al mes, ligeramente por encima del ingreso promedio del resto de sectores económicos.

Comercio e impuestos. Cuando hablar de Comercio nos basamos en la clasificación por actividad económica utilizada por DGII, la cual lo divide en tres segmentos: Comercio – Otros, dentro del cual se agrupan los negocios de supermercados, tiendas (de ropa, calzado, electrodomésticos, etc.), ferreterías, almacenes, entre otros; Comercio – Combustibles, que reúne las subactividades de venta al por menor y al por mayor de combustibles; y Comercio – Vehículos, que incluye la venta de vehículos, el mantenimiento y reparación de estos, así como la venta de partes, piezas y accesorios. En 2014 estos tres segmentos aportaron el 23% de los ingresos fiscales (RD$ 96,400 MM), siendo el 70% generado por el segmento de supermercados, tiendas de todo tipo, ferreterías y similares.

De acuerdo con un estudio publicado por DGII en 2015 titulado “Concentración de Mercado en Rep. Dom.”, del total de empresas declarantes del Impuesto Sobre la Renta durante el período fiscal 2013, el 21% pertenecía al sector Comercio y representaron el 30% de los ingresos reportados por la totalidad de empresas declarantes en ese año.

La gran importancia que se observa en el sector comercial en términos impositivos se deriva de la estructura tributaria dominicana, en la cual los impuestos al consumo generan aproximadamente el 66% del total de ingresos tributarios. En este sentido, el comercio es uno de los sectores más importantes en cuanto al ITBIS, impuesto al consumo que representa el 36% del total de recaudaciones tributarias.

Por la naturaleza del sector, en el cual la mayor proporción de las ventas se realiza a consumidores finales, es su responsabilidad captar el dinero que por concepto del ITBIS paga el consumidor al comprar y entregarlo al Estado. Es por esto que el Comercio pagó en el 2015 aproximadamente la quinta parte del ITBIS que se registra en la DGII, superado solo por el sector manufacturero, que aporta el 32%, pero mayor que la contribución de sectores tan importantes como comunicaciones y hoteles, bares y restaurantes.

En este contexto no es casualidad que se hayan implementado medidas de control tributario especiales para el sector ya que en buena medida de ello depende el ITBIS que se recauda.

Como ejemplo, podemos citar dos medidas con ese objetivo: la norma de retención del ITBIS pagado con tarjetas de débito y crédito y las disposiciones sobre el uso de impresoras fiscales.

La primera de ellas, establecida en 2004 mediante la Norma General 08-04, dispuso que un porcentaje del ITBIS que paga el consumidor con medios electrónicos de pago en un comercio, vaya directamente a la DGII. La segunda se instaura como parte del sistema de facturación que inicia con los denominados comprobantes fiscales, disponiéndose en el Reglamento 451-08 de 2008 que sean instaladas impresoras fiscales, que almacenan y controlan los documentos o facturas emitidos en los Puntos de Venta. Ambas disposiciones buscan hacer más eficiente la fiscalización de la venta al detalle.

Por otro lado, el Comercio constituye un interesante termómetro del comportamiento del consumo en la economía. A partir de las ventas observadas en sus declaraciones impositivas se pueden hacer análisis de tipo económico, que si bien en muchos casos tienen el sesgo de la informalidad y los niveles de evasión, definitivamente muestran una tendencia del consumo.

El comportamiento de los consumidores dominicanos también se ve reflejado en los datos de las declaraciones de ITBIS; por ejemplo, para el 2015 se observa que el consumo se mantiene en niveles muy semejantes en los meses de enero a noviembre, con ventas totales que representan en promedio un poco más de RD$87 mil millones mensuales, siendo las gravadas alrededor de RD$48 mil millones.

Sin embargo, en el caso del mes de diciembre el comportamiento varía, teniendo ventas totales que alcanzan 10% del total del año, equivalentes a RD$1,069 mil millones; de manera que, contrario a lo que podría creerse, en este mes se produce el único “pico” del recaudo del ITBIS en el año, que es 1.7 veces más de lo que se capta el resto. Este incremento se ve reflejado en el mes de enero cuando se paga el ITBIS cobrado en diciembre.

Según las declaraciones de ITBIS del sector comercial, del año 2011 al 2014 sus ventas muestran un crecimiento promedio anual de 10%, mientras que en el 2015 estas presentan un ínfimo crecimiento de 0.11% respecto a 2014. En lo que va de año siguen mostrando poco dinamismo, decreciendo en 3% a mayo de 2016 respecto a 2015, de acuerdo con cifras preliminares de DGII. Esto se explica básicamente por la caída de las ventas del sector combustibles, que decrecieron en 16% y un crecimiento de a penas 0.06% en las ventas del tiendas, ferreterías y comercios similares.

Esto es consistente con el comportamiento de las importaciones de bienes de consumo durante el primer trimestre del año, que presentan un desempeño negativo respecto al 2015. Las importaciones de bienes de consumo, cuyo principal destino es el comercio, han disminuido en 14% principalmente por la caída de la importación de productos derivados del petróleo (combustibles), de igual forma las importaciones totales se han reducido en 2.2%, lo cual debería ser una referencia en la observación de la actividad económica.

Otra utilidad derivada del análisis de las declaraciones juradas de ITBIS del sector, es la de estimar los márgenes de comercialización de los que disfruta al relacionar las compras y las ventas gravadas que son reportadas. En ese sentido, desde el 2011 a la fecha, el valor de las compras representa el 85% de las ventas gravadas, lo cual sugiere que el margen de comercialización que se observa en el sector comercial es de 15% en ese período. O lo que es igual, los datos de las declaraciones del sector comercio sugieren que de cada peso pagado en compras, obtienen un 15% de margen (en las ventas gravadas) al vender.

En general, se debe resaltar la importancia del rol del comercio en la economía dominicana, su incidencia en el crecimiento, su capacidad de generar empleos, pero sobretodo su relevancia como retenedor o perceptor de ingresos para el fisco; por todo esto su desempeño puede reflejar las características de la coyuntura económica, reflejando dinamismo o señales de estancamiento.

Una mirada al comercio y su aporte en la economía dominicana