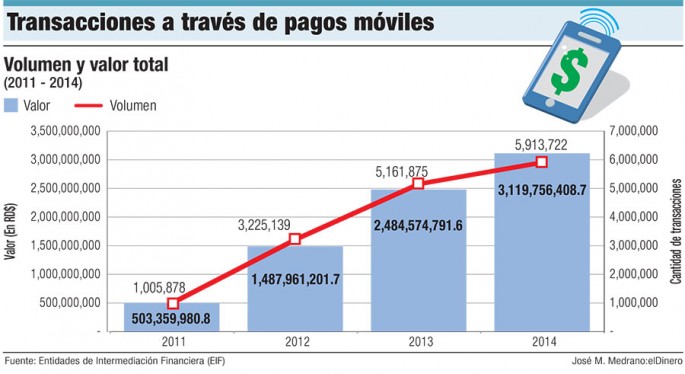

Las nuevas tecnologías cambian la concepción del efectivo

Pagar con efectivo se vuelve cada día menos común.

Deloitte lo ha planteado en un estudio que tituló “Listos para despegar: Cinco mega tendencias que cambiarán los servicios financieros”, publicado el mes pasado.

La firma explica que las aplicaciones móviles están liberando a los usuarios de sus billeteras y las colas en las cajas, pues las tecnologías cada vez más integradas y eficientes facilitan el pago de cuentas. “La geolocalización, la biometría y los tokens de seguridad protegen de posibles fraudes a todas las partes de una transacción”, destaca Deloitte.

Sin embargo, señala que mientras que los consumidores adoptan estas tecnologías, los emisores se enfrentan al desafío de diferenciarse aun cuando ceden el control de la experiencia del cliente a las plataformas de pago digital.

Uno de los resultados de esta lucha, indica, puede ser la consolidación del mercado de pagos, pues es probable que los que terminen sacando ventaja sean los grandes emisores independientes o los emisores de red, ya que utilizan sus ventajas de escala para desplazar a los emisores bancarios.

Uno de los resultados de esta lucha, indica, puede ser la consolidación del mercado de pagos, pues es probable que los que terminen sacando ventaja sean los grandes emisores independientes o los emisores de red, ya que utilizan sus ventajas de escala para desplazar a los emisores bancarios.

De cualquier manera, según el estudio, la recompensa está en la visibilidad que se gana en la mayoría de las actividades de pago que realicen los clientes, de datos valiosos sobre su estilo de vida y preferencias.

Sobre el futuro de los pagos, establece que más clientes optarán por las tarjetas de pago en vez del dinero en efectivo, incluso para transacciones pequeñas. “Los clientes finales perderán la visibilidad de los procesos de pagos, lo que cambiará sus necesidades y comportamientos”, señala.

Respecto a la conexión, explica que las transacciones se convertirán en un punto de contacto con el cliente de mayor importancia para comerciantes e instituciones financieras.

Un punto que destaca el análisis de Deloitte es que la nueva tendencia es un generador de información, pues gracias al flujo de datos de las transacciones de pagos, las instituciones financieras, proveedores de servicios y comerciantes lograrán una mayor comprensión de los clientes y los negocios.

“Las transacciones electrónicas serán más baratas a medida que vayan surgiendo nuevas soluciones”, apunta.

Según Deloitte, la fragmentación del mercado de pagos es otra posibilidad, pues en la medida que los consumidores distribuyen sus compras entre un mayor número de tarjetas, las de crédito comenzarán a perder peso y por lo tanto las instituciones financieras tendrán mayor dificultad para retener a sus clientes, así como para evaluar su potencial de crédito.

Según Deloitte, la fragmentación del mercado de pagos es otra posibilidad, pues en la medida que los consumidores distribuyen sus compras entre un mayor número de tarjetas, las de crédito comenzarán a perder peso y por lo tanto las instituciones financieras tendrán mayor dificultad para retener a sus clientes, así como para evaluar su potencial de crédito.

La investigación destaca que también existe la posibilidad de que las tarjetas de crédito sean desplazadas por completo. “Si eso sucede, las instituciones financieras minoristas tendrán que encontrar una forma de reemplazar el beneficio generado por los préstamos de tarjetas de crédito.

De la misma forma, a medida que avanza la reducción en las comisiones por transacciones en cuentas bancarias, se necesitará crear nuevas formas de fidelizar a los clientes”, observa la firma.

Ante la realidad que se avecina, Deloitte plantea que, pase lo que pase, las instituciones financieras están propensas a perder al menos parte de su influencia sobre la experiencia de sus clientes al realizar transacciones.

En un mercado diversificado, de acuerdo con el análisis, el acceso a datos de segmentos específicos de clientes se convertirá en una fuente de información clave para ganar la adopción o aumento de cuota de la cartera de clientes.

LA BÚSQUEDA

En el reporte, Deloitte identifica cómo los núcleos de innovación están afectado a los negocios en las cuentas de clientes, pagos, mercados de capitales, gestión de inversiones y los seguros.

“Lo que hemos descubierto es que la innovación se produce en núcleos. En una primera instancia parecían casos bastante aislados, pero luego nos dimos cuenta que tenían algunas características en común”, observa la firma dirigida en el país por José Luis de Ramón.

Por un lado, destaca, las innovaciones más visibles son aquellas que están basadas en plataformas, hacen un uso intensivo de datos e implican una inversión baja de capital.

Asimismo, otra similitud es que cruzan distintas líneas competitivas. Las instituciones actualmente establecidas están apoyando a estas nuevas empresas que ingresan al mercado brindándoles infraestructura y acceso a servicios.

A cambio, dice, estos nuevos proveedores de servicios innovadores ofrecen a las empresas ya establecidas nuevas y sofisticadas capacidades.

Para Deloitte, cualquiera de estos núcleos de innovación tiene importantes implicancias, no sólo para las empresas tradicionales y sus clientes, sino también para el ecosistema global de servicios financieros.

Los beneficios de escala se verán erosionados. El modelo de Banca universal se desagregará. Aparecerán nuevas fuentes de capital. La disrupción (rotura brusca) se hará sentir primero en la banca, pero será más intensa aún en las aseguradoras, ya que las formas actuales de medir el riesgo del cliente no funcionarán más.